全站搜索

长城证券发布的研究报告指出,工程机械行业正处于攻守转换阶段,逐步迈向慢牛行情。报告通过拆分经营性与非经营性因子的新框架,复盘行业两轮周期并展望未来趋势,核心逻辑围绕国内市场复苏与海外市场拓展展开。

行业前两轮上行周期均以国内市场为核心驱动力。2006-2011年第一轮周期中,混凝土机械与起重机是核心增长点,三一重工、中联重科等企业凭借国产替代与市占率提升实现业绩爆发,混凝土机械作为高毛利单品成为盈利核心。2016-2020年第二轮周期,挖掘机开启国产替代浪潮,三一重工因深耕挖掘机领域收获最大利润增幅,经营杠杆与员工薪酬优化成为推动净利率提升的关键因子。

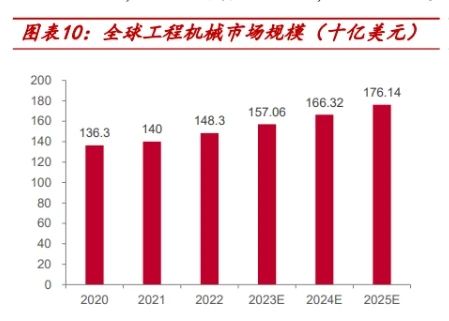

当前行业格局发生显著转变,海外市场成为核心增长引擎。2024年起,头部企业海外收入占比普遍超45%,利润占比更是达到65%以上,三一重工海外利润占比高达89%,柳工海外利润占比则实现100%,彻底改变了前两轮周期国内收入利润占比超80%的格局。海外市场的增长动力来自多方面,发展中经济体绿地投资增加直接带动工程机械需求,全球主要经济体制造业PMI向好,美国、欧洲房地产市场强劲,巴西、沙特、印度等国的基建与采矿行业需求旺盛,为出口提供了广阔空间。国内企业凭借高性价比优势,在中小吨位挖机及非挖产品领域已具备与海外企业竞争的实力,出口销量持续增长。

国内市场方面,行业正从超低基数逐步复苏。挖机市场受益于更新需求、二手机出口腾出空间及使用周期缩短,2024年起销量转正向上,未来3-5年需求中枢有望达到20-40万台。非挖品类同样具备增长潜力,起重机等产品距前高点跌幅显著,且在施工顺序中受挖机增长带动,25年起将逐步转正。行业规模效应显著,收入提升带动折旧摊销与员工薪酬占比下降,经营杠杆与人力杠杆共同推动净利率提升,使利润弹性远超收入弹性。

总体来看,此轮工程机械行业周期呈现“国内超低基数+海外周期向上”的双轮驱动格局,经营杠杆、人力杠杆与出口因子的协同作用,将推动行业利润增速持续高于收入增速,行业整体迈向稳健增长的慢牛阶段。必一运动必一运动

电话:0512-81638966

固话:0512-81638966

地址:昆山市玉山镇城北中路1288号正泰隆国际装备采购中心5号馆1083室